ビジネストレンド2025年2月11日更新済み

【テンプレート有】業務委託契約書の基本項目と収入印紙の要否、英文で作成する際の注意点を解説

概要•4分で読み終わります

企業やフリーランス(個人事業主)との間で業務を受発注する際、「業務委託契約書」が多く活用されています。本記事では、業務委託契約書に記載すべき項目や収入印紙の要否、作成・締結時の注意点などを紹介します。無料でテンプレート(ひな形)もダウンロードできます。

ある業務を他の企業やパートナーに発注する場合、またはお客様企業から業務を受注する場合には「業務委託契約書」がよく使われます。本記事では、業務委託契約書に関する基礎知識とともに、作成・締結時の注意点を解説します。業務委託契約書のテンプレート(ひな形)ご用意していますのでぜひご活用ください。

業務委託契約書とは

「業務委託契約書」は、委託者が受託者に対して何らかの業務を委託(発注)し、受託者がこれを受託(受注)する取引のルールを定めた契約書です。

業務委託契約書を締結する目的

業務委託契約書を締結する目的は、取引の内容を明確にすることです。業務の内容、報酬、委託・受託の手続き、受託者の遵守事項などを業務委託契約書にまとめて締結することで、両者の認識を共有し、円滑に取引が行えるようになります。

また、取引に関して委託者・受託者間のトラブルが発生した際には、業務委託契約書に定められたルールが解決の基準となります。

業務委託契約書を締結すべき取引の種類

業務委託契約書を締結する必要があるのは、他社に対して業務を発注する場合、または他社から業務を受注する場合です。業務委託契約書は一般的に企業間で締結されることが多いですが、企業とフリーランス(個人事業主)の間で締結されるケースもあります。

おすすめ記事:理解していますか?業務委託契約と委任契約、請負契約の違い

業務委託契約書に収入印紙を貼る必要はあるか?

業務委託の内容が以下のいずれかに該当する場合において、業務委託契約書を紙(書面)で締結するときは、収入印紙を貼る必要があります。

1. 請負(=委託業務が仕事の完成を目的とするもの)である場合

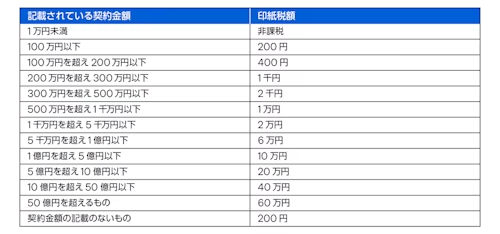

請負に関する契約書は課税文書(第2号文書)にあたるため、収入印紙の貼付が必要です。下表の通り、印紙税額は記載されている契約金額によって異なります。

2. 継続的取引の基本契約である場合

継続取引の基本となる契約書(基本契約書)は、印紙税法で定められた課税文書(第7号文書)に該当します。取引金額に関わらず、印紙税額は一律4,000円です。ただし、契約期間が3か月以内かつ、更新の定めのないものは除外されます。

なお、電子契約の場合は収入印紙は必要ありません。詳細は『電子契約ではなぜ印紙税がかからない?』をご覧ください。

業務委託契約書のテンプレート(ひな形)

業務委託契約書に定めるべき事項は、取引の内容によって異なります。そのため、取引ごとに契約条項を精査する必要があります。一例として、以下、成果物を納品する取引を定めた業務委託契約書のテンプレートを紹介します。

業務委託契約書 ーーーーーーーー

●●●●(以下「委託者」という)と△△△△(以下「受託者」という)は、以下のとおり業務委託契約(以下「本契約」という)を締結する。

第1条(委託業務) 委託者は受託者に対し、以下に定める業務(以下「本業務」という)を委託し、受託者はこれを受託する。 (1)…… (2)…… (3)前号の業務に付随または関連する業務

第2条(有効期間) 本契約の有効期間は、本契約締結日から1年間とする。

第3条(委託料及び支払方法)

本業務の対価は、受託者が委託者に対して納入し、委託者による検収が完了した○○1個当たり○○円(税込)とする。

委託者は、受託者が発行する請求書に基づき、当該請求書を受領した日が属する月の翌月末日までに、前項に定める委託料を、受託者が別途指定する銀行口座に送金する方法で支払う。送金手数料は委託者の負担とする。

第4条(費用負担) 受託者は、委託者が事前に書面により負担することを承諾したものを除き、本業務の遂行に当たり生じた費用を自ら負担する。

第5条(納入及び検収)

受託者は、本業務に基づき作成される成果物(以下「成果物」という)を、委託者が別途定める期限までに、委託者が別途定める方法により納入するものとする。

委託者は、受託者が納入した成果物につき、委託者が別途指定する規格、仕様等(以下「仕様等」という)を満たすか否かの検査を遅滞なく行い、満たした場合には検収をする。

委託者は、前項の検査の結果、成果物が仕様等を満たさないものと合理的に判断した場合、受託者に対し、当該成果物等の修補、代替物の納入、委託料の減額その他の措置を求めることができる。

成果物に係る所有権、知的財産権その他の権利(著作権法第27条及び第28条に定める権利を含む。)は、本条に基づく検収が完了した時点をもって、受託者から委託者に移転するものとし、その対価は委託料に含まれるものとする。

受託者は、委託者又は委託者の指定する第三者に対し、前項に基づき委託者に権利が帰属した成果物の著作者人格権及び実演家人格権を行使しないものとする。

第6条(報告) 受託者は、委託者の合理的な請求を受けたときは、本業務の遂行状況等を委託者に対して速やかに報告しなければならない。

第7条(再委託) 受託者は、委託者の事前の承諾を得ない限り、本業務を第三者に再委託できないものとする。

第8条(秘密保持)

委託者および受託者は、本契約に関して相手方から受領した一切の情報(以下「秘密情報」という)を秘密として取り扱い、相手方の事前の書面による承諾なくして、第三者に開示、提供若しくは漏洩せず、又は本契約の目的以外の目的に使用してはならない。ただし、以下の情報は秘密情報に含まれないものとする。

⑴開示時点において既に公知となっている情報 ⑵開示時点において既に受託者が保有していたことが証明される情報 ⑶正当な開示権限を持つ第三者から機密保持義務を負うことなく適法に入手した情報 ⑷開示後に自己の責に帰すべからざる事由により公知となった情 ⑸開示された情報に依拠することなく、それと無関係に生成又は創出した情報 2. 本条の規定は、本契約終了後も1年間に限り有効に存続する。

第9条(契約の解除) 委託者及び受託者は、相手方当事者が、以下の各号のいずれかの事由に該当する場合、事前に通知又は催告することなく、直ちに本契約の全部又は一部を解除することができる。 ⑴金融機関による取引停止処分、支払不能、支払停止、又は手形若しくは小切手の不渡り ⑵第三者による差押え、仮差押え、仮処分、若しくは競売の申立てを受けた場合、又は租税公課の滞納処分を受けた場合 ⑶破産手続開始、民事再生手続開始、会社更生手続開始、又は特別清算開始の申立てがあった場合 ⑷前各号に定める他、財産状態が悪化し又は悪化するおそれがあると認められる相当の事由がある場合 ⑸合併、資本の減少、事業譲渡、会社分割又は解散の決議がなされた場合 ⑹本契約に定める条項に1つでも違反し、催告後7日間経過後も当該違反が是正されない場合 ⑺監督官庁から営業停止、又は営業に関する免許、許可若しくは営業登録の取消し等の処分を受けた場合 ⑻本契約に基づく債務の履行を困難にする事項が発生した場合 ⑼その他、本契約を継続し難い重大な事由が生じた場合

第10条(準拠法及び管轄裁判所) 本契約の準拠法は日本法とし、本契約に起因し又は関連する一切の紛争については、〇〇地方裁判所を第一審の専属的合意管轄裁判所とする。

業務委託契約書のテンプレート(ひな形)は、こちらから無料でダウンロードできますのでぜひご活用ください。

業務委託契約書を作成する際の注意点

業務委託契約書を作成する際には、以下の各点に十分注意しましょう。

下請法が適用される場合は、そのルールを遵守する

偽装請負に注意するー業務委託と雇用の違いに留意する

英文(英語)で作成する場合は、国際弁護士のチェックを受けるとよい

下請法が適用される場合は、そのルールを遵守する

一定規模以上の企業が、小規模な企業やフリーランス(個人事業主)に対して業務を発注する際には、下請法(正式名称:下請代金支払遅延等防止法)が適用される場合があります。

下請法では、委託者側(親事業者)に対して以下の行為を禁止しています(同法4条)。

受託者(下請事業者)の責に帰すべき理由がないのに、給付の受領を拒むこと

下請代金(委託料)を、支払期日が経過したにもかかわらず支払わないこと(支払期日は納入日から起算して60日以内、かつできる限り短い期間内において定める必要がある)

受託者の責に帰すべき理由がないのに、下請代金を減額すること

受託者の責に帰すべき理由がないのに、納入された成果物を返品すること

通常支払われる対価に比べて著しく低い下請代金を定めること

正当な理由がないのに、受託者に対して自らが指定する物の購入またはサービスの利用を強制すること

受託者に対して、自らのために経済上の利益を提供させること

委託者として業務委託契約書を締結する際には、上記の禁止行為に抵触する規定が定められていないかどうか確認し、不適切な条項があれば修正しましょう。

偽装請負に要注意ー業務委託と雇用の違いに留意する

業務委託によってフリーランス(個人事業主)に仕事を任せる際には、従業員に近い働き方をさせる企業があるようです。

しかし、業務委託の場合は雇用と異なり、委託者は受託者に対して、業務の遂行方法や時間配分などを具体的に指示することができません。従業員と同等の服務規程を遵守させることも不可です。業務委託の形式をとりつつ、実際には雇用のような働かせ方をすることは「偽装請負」と呼ばれる違法行為なので気をつけましょう。

英文(英語)で作成する場合は、国際弁護士のチェックを受けるとよい

業務委託の相手方が海外企業やその日本法人などである場合は、英文で業務委託契約書の締結を求められることもあります。

英文の契約書においては、条文のチェックに時間を要する上に、和文(日本語)の契約書とは異なる言い回しが用いられることがあります。また、当事者の本国法が異なることに伴い、準拠法や裁判管轄についても注意深く定めなければなりません。英文で業務委託契約書を締結する際には、国際法務に通じている弁護士にレビューを依頼することをおすすめします。

まとめ

業務委託契約書に定めるべき内容は、取引によって千差万別です。想定している取引の内容・手順・リスクなどを想定して、必要な事項を漏れなく定めるようにしましょう。特に、複雑な取引について業務委託契約書を締結するときは、業務委託契約の目的と用途に応じて弁護士にドラフト作成を依頼するのも一つの方法です。

阿部 由羅ゆら総合法律事務所・代表弁護士

ゆら総合法律事務所・代表弁護士(埼玉弁護士会所属)。1990年11月1日生、東京大学法学部卒業・同法科大学院修了。弁護士登録後、西村あさひ法律事務所入所。不動産ファイナンス(流動化・REITなど)・証券化取引・金融規制等のファイナンス関連業務を専門的に取り扱う。民法改正・個人情報保護法関連・その他一般企業法務への対応多数。同事務所退職後、外資系金融機関法務部にて、プライベートバンキング・キャピタルマーケット・ファンド・デリバティブ取引などについてリーガル面からのサポートを担当した。2020年11月より現職。一般民事から企業法務まで幅広く取り扱う。弁護士業務と並行して、法律に関する解説記事を各種メディアに寄稿中。

関連記事

- ビジネストレンド2024年12月31日公開済み

労働者派遣法とは?これまでの改正の変遷と現在

- ビジネストレンド2024年12月30日公開済み

ISMAP(イスマップ)とは?制定された背景や管理基準をわかりやすく解説

ビジネストレンド2025年2月11日更新済み

電子署名法の概要と押さえておくべきポイントをわかりやすく解説

ビジネストレンド2024年12月31日公開済み

労働者派遣法とは?これまでの改正の変遷と現在

ビジネストレンド2024年12月30日公開済み