ビジネストレンド2022年6月16日公開済み

図解でわかるインボイス制度!気になる経過措置についてもわかりやすく解説

概要•3分で読み終わります

2023年10月1日から始まるインボイス制度。本記事では、インボイス制度の概要とともに、インボイス制度に登録した場合としない場合のメリット/デメリットや事業者が対応すべきポイントをわかりやすく解説します。さらに、事務手続きや金銭的な負担を軽減するための「経過措置」についても紹介します。

2023年10月に本格化するインボイス制度。消費税の仕入額控除の方法として導入される制度のことで、既に登録手続きが始まっています。本記事では「インボイス制度とは何か?」をおさらいし、インボイス制度に登録した場合としない場合のメリット/デメリットや、売り手側が対応しておくべきポイントをわかりやすく解説します。

今さら聞けない!インボイス制度とは

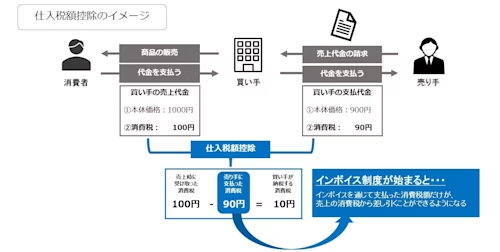

インボイス制度とは、適格請求書(=インボイス)と呼ばれる特定の項目が記載された請求書に基づき、消費税の仕入控除をできるようにする制度です。

課税事業者(買い手)は自社の売上の消費税額から、仕入のために他の業者(売り手)に支払った消費税額を差し引いて納付します。これが「仕入税額控除」です。

インボイス制度が始まると「仕入のために支払った消費税」について、適格請求書を通じて支払った消費税額を売上の消費税から差し引きできるようになります。ただし、適格請求書を発行できるのは、あらかじめ「適格請求書(インボイス)発行事業者の登録」を受けた事業者(売り手)だけです。

この適格請求書の発行を含め、売り手であるインボイス発行業者には他にも義務が課せられています。

<インボイス発行業者の義務>

買い手である課税事業者よりインボイスの発行を求められた場合、インボイスを発行する義務

インボイスを発行したら、控えを保存しておく義務

返品や値引きを行った場合、返金額や取引内容を記載した「返還インボイス」を発行する義務

発行したインボイスに間違いがあった場合、修正内容を記載した「修正インボイス」を発行する義務

特に 3. については、買い手側による修正は認められていませんので注意が必要です。

インボイス発行事業者の登録はすでに始まっており、2023年9月30日までに申請を出せば制度開始の10月1日から登録を受けることができます。

もし9月末までに申請が間に合わなかったとしても、提出日から15日以降の日付ならば希望の登録日で申請できます。詳しくは、国税庁Webサイト「登録制度の見直しと手続の柔軟化に関する概要」をご確認ください。

インボイス制度で売り手側が対応すべきチェックポイント

インボイス発行事業者の登録を考えるとき、現状が「課税事業者」か「免税事業者」であるのかで注意すべきポイントが変わります。

課税事業者とは、国などに消費税を納める義務を負っている事業者です。一方、免税事業者は「前々年の課税売上高が1000万円以下である」といった要件を満たしており、消費税の納税を免除されている事業者のことを指しています。

免税事業者の場合

免税事業者がインボイス発行事業者の登録をすると、課税売上高に関わらず「課税事業者」扱いになります。そのため、免税事業者のままでいるか、インボイス発行事業者の登録をして課税事業者になるかを自分で選択しなければなりません。

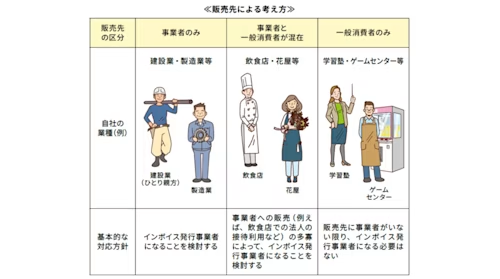

判断基準の1つとして、「販売先による考え方」があります。

例えば、学習塾やゲームセンターのように「販売先が一般消費者のみ」の場合は、そもそも仕入税額控除が不要なのでインボイス発行業者になる必要はありません。しかし、販売先が事業者と一般消費者のどちらもある場合や、事業者のみ場合はインボイスの発行を求められる可能性があります。

自社の経営状況や将来の事業計画を踏まえて検討する必要があるでしょう。

課税事業者の場合

現状が課税事業者であっても、適格請求書を発行するためにはインボイス発行事業者の登録をする必要があります。課税の内容は今までと変わりませんが、申請手続きやインボイス対応の請求書に様式を変更するなど準備が必要です。登録する、もしくは登録しないという判断は自身で選択する必要がありますので、免税事業者の場合と同じく「販売先による考え方」などを参考にして総合的な判断をしましょう。

インボイス制度に登録するメリット/デメリット

それでは、インボイス制度に登録することでどのような影響があるのでしょうか。登録した場合としない場合に分けて、それぞれメリットとデメリットをみていきましょう。

登録した場合

●メリット

インボイスを発行できるようになるため、販売先が仕入税額控除できるようになります。そのため、取引を継続できる可能性が高いことが大きなメリットです。

●デメリット

免税事業者が登録した場合、課税事業者として消費税を納めることになります。

免税事業者は「消費税」として受け取った売上分の納税義務はありませんが、インボイス制度に登録すると課税事業者として消費税を申告・納付しなければなりません。この消費税分を販売価格に転嫁できないと、支払う税金だけが増えて手取りが減ってしまうというわけです。

登録しない場合

●メリット

免税事業者の場合は、消費税の申告や納付が不要である点がメリットでしょう。

課税事業者の場合は、今まで通りの様式の請求書が使えたり、インボイスを保存しておく手間が省けたりと、システムを変更しなくてよい点がメリットに挙げられます。

●デメリット

インボイス発行事業者の登録をしない場合、販売先は仕入税額控除ができないため、取引関係を見直されてしまう可能性があります。販売先が免税事業者の場合は当てはまりませんので、取引先関係を把握しておくのがよいでしょう。

このように、自社の立場によってそれぞれメリット・デメリットがあります。1つの面を捉えるのではなく、総合的に考えて登録を検討しましょう。

インボイス制度の「経過措置」とは

上記を踏まえ、インボイス発行事業者向けに、経過措置が打ち出されています。「課税事業者になり消費税が払えるか心配」「書類関係が煩わしそう」といったデメリットを緩和しようという制度です。

今回は経過措置である以下の2つについてみていきましょう。

納税額の2割特例

少額特例

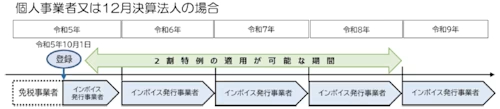

納税額の2割特例

対象期間:2023年10月1日~2026年9月30日までの日の属する課税期間

免税事業者からインボイス発行事業者になった場合、納税する額を売上税額の2割に軽減するという特例です。事前の届け出は不要で、消費税の申告時に特例を選ぶことができます(詳しくは国税庁Webサイトをご覧ください)。

本来であれば、売上にかかわる消費税額から仕入に係る消費税額を差し引いて計算する必要があります。しかし、この特例を使えば仕入税額の計算が不要で、売上税額の一律2割を納付すればよいのです。

注意点☞2割特例を選択した場合と差し引きで計算する本来の方法とでは、特例の方が納税額が高くなる場合もあります。仕入と売上のバランスや事務処理の手間を考えて選択しましょう。

少額特例

対象期間:2023年10月1日~2029年9月30日までに行う課税仕入

一定規模以下の事業者は、少額(税込1万円未満)の課税仕入について、インボイスの保存が不要となります。ただし一定事項を記載した「帳簿」の保存が必要です(詳しくは国税庁Webサイトをご覧ください)。

一定規模以下の事業者とは、課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者のことです。

また、「税込1万円」という金額は、1回の取引における課税仕入の合計金額で判断します。例えば、5千円の商品と7千円の商品を同時に購入した場合は1万円を超えますのでインボイスの保存が必要になります。

インボイス制度への登録は各事業者の総合的な分析・判断が必要

インボイス制度は、事業者の立場によってメリット・デメリットがあります。販売先によっても変わってきますので、取引先や経営状況、将来の経営戦略などを踏まえて判断しましょう。

また、インボイスは書面だけでなく電子データで運用することも可能です。電子インボイスの仕様として、国際規格「Peppol(ペポル)」に準拠させることが発表されています。海外との取引の際もそのまま使うことができるため、販路拡大の際も書類作成に手間取りません。

さらに、電子データでの運用は、請求書の発行などの作業の業務効率化を図ることができます。インボイス制度をきっかけに、バックオフィス業務のDXも併せて検討してみてはいかがでしょうか。

なお、インボイス制度や企業税務に関しては越智聖税理士事務所のサイトも参考になります。あわせてご覧ください。

ドキュサイン

この著者の他の投稿関連記事

- 契約の基礎知識2024年12月27日公開済み

DXによる攻めの契約管理実践編(3)契約管理段階のDX

- ビジネストレンド2023年2月2日公開済み

バックオフィス部門必見!2023年の法改正をまとめて紹介

ビジネストレンド2022年6月16日公開済み

インボイス制度はいつから?注目の「Peppol(ペポル)」についても解説

契約の基礎知識2024年12月27日公開済み

DXによる攻めの契約管理実践編(3)契約管理段階のDX

ビジネストレンド2023年2月2日公開済み