契約の基礎知識2024年11月18日公開済み

一覧表でわかる!収入印紙の金額を文書の種類ごとに紹介

概要•3分で読み終わります

「契約書」や「領収書」などの書類は、記載されている内容や金額によっては課税文書に該当し、税金を納めなければならない場合があります。その際に用いられるのが「収入印紙」です。本記事では、代表的な3つの課税文書とそれぞれの印紙税額を紹介します。

社会生活のなかで、私たちはさまざまな「書類」との関わりがあります。中でも「領収書」や「契約書」は、物を買ったりビジネスにおける取引の際に目にする機会が多くあります。こうした書類は、記載されている内容や金額によっては税金(=印紙税)が課せられることがあります。

本記事では、印紙税を納めるために必要な「収入印紙」に焦点をあて、どのような書類に収入印紙を貼らなければいけないのか、書類の種類ごとの金額を一覧で紹介します。

収入印紙とは

収入印紙とは、国に納める税金や手数料などを支払うために使用する証票のことです。一般的に「印紙」と略して呼ばれています。

その形式は手紙を送るときに使用する普通切手と似ており、印紙税の課税対象となっている書類に貼ったり、国家試験の受験手数料や不動産を登記する際の登録免許税を納める際に使用します。収入印紙は普通切手と同様に、金額が記載されており、納税金額分を貼ることで税金を納めた証明になります。

収入印紙は全部で31種類(1円、2円、5円、10円、20円、30円、40円、50円、60円、80円、100円、120円、200円、300円、400円、500円、600円、1,000円、2,000円、3,000円、4,000円、5,000円、6,000円、 8,000円、10,000円、20,000円、30,000円、40,000円、50,000円、60,000円、 100,000円)あります。2018年7月には、200円以上の金額の収入印紙の形式が改正され、特殊発光インキやホログラムなどの偽造防止技術が採用されました。なお、改正前の収入印紙は、引き続き使用することができます。

収入印紙が必要な文書とは?

では、どのような書類に収入印紙を貼る必要があるのでしょうか。印紙税のかかる書類(=課税文書)は、「印紙税法」という法律で定められています。領収書や契約書など20種類に分類されており、記載内容が名目問わずこの分類に当てはまるかどうかで課税文書にあたるかが判断されます。印紙税法と課税文書については『印紙税法とは?収入印紙が必要な契約書と非課税となるケース』で詳しく解説していますので、併せてご覧ください。

課税文書にあたる書類であれば、書類に記載された金額によって印紙税額が決まります。また、文書の種類ごとに金額も変わってきます。

以下、代表的な3つの課税文書の印紙税額を紹介していきます。

☝︎消費税は含める?含めない?

課税文書に記載されている金額について、「内、消費税○○円」など消費税額の記載がある場合は、消費税抜きの金額で印紙税額が決まります。消費税に印紙税をかけてしまうと、税金が重複してしまうからです。 ただし、「消費税10%を含む」「税込○○○円」という記載方法の場合、消費税額がはっきりとわからないため、税込みの金額で印紙税額が決まります。

なお、この規定は契約書(第1号・第2号文書)、領収書(第17号文書)についてのみ適用されます。

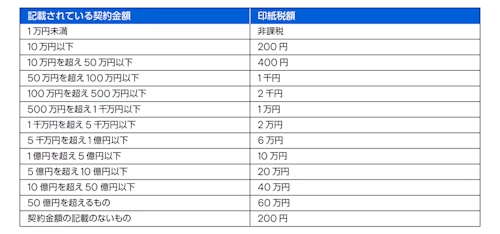

収入印紙の金額一覧:第1号文書(不動産売買や金銭貸借などに関する契約書)

第1号文書の代表的な書類としては、主に以下のようなものがあります。

不動産等の譲渡や土地の賃借権の設定・譲渡に関する契約書(不動産売買契約書、土地賃貸借契約書など)

消費貸借に関する契約書(金銭消費貸借契約書、金銭借用証書など)

運送に関する契約書(ただし、乗車券、乗船券、航空券は含まない)

なお、お金を借りる際に作成する借用書は「消費貸借に関する契約書」に該当します。そのため、収入印紙の貼付が義務付けられています。

上の表が基本となる印紙税額ですが、第1号文書のうち、2014年4月1日から2027年3月31日までに作成される「不動産の譲渡に関する契約書」については、印紙税の負担を軽くするための軽減措置が適用されます。

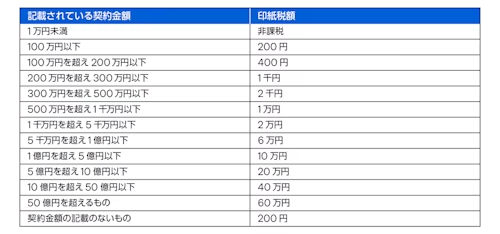

収入印紙の金額一覧:第2号文書(請負に関する契約書)

第2号文書は、請負に関する契約書です。請負とは、仕事の成果に対して報酬を支払う契約形態のことです。例えば、ハウスメーカーや工務店との間で結ぶ工事請負契約書や広告契約書、また野球選手が球団と交わす契約などが該当します。

第2号文書は、第1号文書と同様に軽減措置が講じられています。工事請負契約書の中でも、建設業法上の「建設工事の請負」に関する契約書については、2014年4月1日から2027年3月31日までに作成される契約書の印紙税額は以下の表のとおりです。

☝︎電子契約なら収入印紙は不要!?

ドキュサインが提供するクラウド型電子署名サービス(「Docusign eSignature」など)は、建設工事請負契約を電磁的方法で締結する際の技術的基準を満たしています。電子契約など、電磁的記録により作成された文書は課税文書には当たらず、印紙税の納付は必要ありません。詳細は『電子契約ではなぜ印紙税がかからない?』をご覧ください。

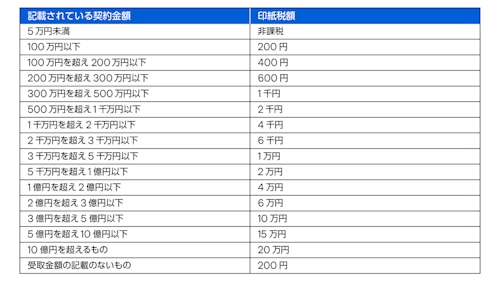

収入印紙の金額一覧:第17号文書(領収書など)

領収書やレシートは、第17号文書の「売上代金に係る金銭または有価証券の受取書」に該当します。ただし、記載されている金額が5万円未満の場合は非課税となり、収入印紙を貼る必要はありません。

また、不要になったカメラをネットオークションで個人的に販売するなど、営業に関するものではない領収書については、金額にかかわらず非課税になります。古物商許可を取って事業として販売すると「営業に関するもの」になり課税対象となります。

なお、第17号文書には「売上代金に係る金銭または有価証券の受取書(1文書)」と「売上代金以外の金銭または有価証券の受取書(2文書)」の2つの文書が含まれますが、借入金、保険金、損害賠償金などの受取書を含む2文書の印紙税額は一律200円となります。受取書の課否を判定するに当たってのチェックポイントは、こちらをご覧ください。

「収入印紙」以外でも印紙税を納付できる?

今回は「収入印紙」に焦点をあて、代表的な3つの課税文書とそれぞれの印紙税額を紹介しましたが、実は収入印紙以外にも印紙税を納付する方法があります。『電子契約なら印紙代は不要!?そもそも収入印紙って何のためにあるの?』では、印紙税の歴史や納付方法、収入印紙の貼り方など知って役立つ情報をまとめています。ぜひ併せてご覧ください。

参考: 国税庁「収入印紙の形式改正について」 国税庁「消費税等の額が区分記載された契約書等の記載金額」 印紙税額 国税庁「不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

免責事項:本記事は情報提供のみを目的としており、ごく短期間に法改正が行われる可能性があることから、弊社は全ての情報が最新のものである又は正確であることを保証していません。本記事に記載の情報について特定の質問がある場合は、最寄りの税務署または適切な資格を有する専門家にご相談ください。

Docusign

この著者の他の投稿関連記事

- 契約の基礎知識2023年3月9日公開済み

印紙税法とは?収入印紙が必要な契約書と非課税となるケース

- 契約の基礎知識2020年10月23日公開済み

電子契約なら印紙代は不要!?そもそも収入印紙って何のためにあるの?

契約の基礎知識2024年11月18日公開済み

収入印紙に割印・消印が必要な理由とは?よくある失敗例や訂正方法も紹介

契約の基礎知識2023年3月9日公開済み

印紙税法とは?収入印紙が必要な契約書と非課税となるケース

契約の基礎知識2020年10月23日公開済み